ISO55001:2014資產(chǎn)管理體系標(biāo)準(zhǔn)中在多個(gè)條款反復(fù)提到SAMP,但是很多企業(yè)和咨詢師在實(shí)施該標(biāo)準(zhǔn)時(shí),對于到底什么是SAMP、如何制定SAMP存在很多困惑,下面我們將對此進(jìn)行分析并結(jié)合污水凈化行業(yè)的具體案例進(jìn)行說明。

一、什么是戰(zhàn)略性資產(chǎn)管理計(jì)劃(SAMP)?

ISO55000:2014中明確給出了戰(zhàn)略性資產(chǎn)管理計(jì)劃(SAMP)的定義:“用于規(guī)定如何將組織目標(biāo)轉(zhuǎn)化為資產(chǎn)管理目標(biāo)、制定資產(chǎn)管理計(jì)劃的方法以及資產(chǎn)管理體系在支持資產(chǎn)管理目標(biāo)實(shí)現(xiàn)方面作用的文件化信息。”從中我們看出,SAMP包含三個(gè)方面的內(nèi)容;1、如何根據(jù)組織目標(biāo)制定資產(chǎn)管理目標(biāo);2、如何依據(jù)資產(chǎn)管理目標(biāo)制定資產(chǎn)管理計(jì)劃;3、資產(chǎn)管理體系是如何確保目標(biāo)實(shí)現(xiàn)。

另外ISO55001:2014標(biāo)準(zhǔn)也對SAMP明確了具體要求,如:

4.1“戰(zhàn)略性資產(chǎn)管理計(jì)劃(SAMP)中所包含的資產(chǎn)管理目標(biāo)應(yīng)與組織目標(biāo)協(xié)調(diào)、一致”;

4.3“范圍應(yīng)與SAMP和資產(chǎn)管理方針相協(xié)調(diào)”;

4.4“組織應(yīng)開發(fā)SAMP,它包含資產(chǎn)管理體系在支持資產(chǎn)管理目標(biāo)實(shí)現(xiàn)方面的作用的文件”;

5.1“確保建立資產(chǎn)管理方針、SAMP和資產(chǎn)管理目標(biāo),并與組織的目標(biāo)一致”;

5.3“

a ) 建立與更新SAMP,包括資產(chǎn)管理目標(biāo);

b ) 確保資產(chǎn)管理體系支持SAMP的實(shí)施”;

6.2.1“資產(chǎn)管理目標(biāo)作為SAMP的組成部分進(jìn)行建立和更新”;

6.2.2“資產(chǎn)管理計(jì)劃應(yīng)與資產(chǎn)管理方針和SAMP相一致”。

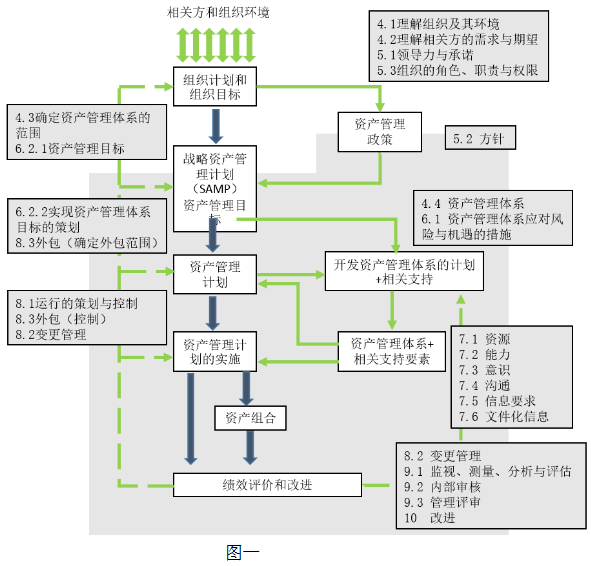

ISO55002:2014的附錄B中(如圖一所示)描述了資產(chǎn)管理體系各要素之間的關(guān)系

二、如何制定戰(zhàn)略性資產(chǎn)管理計(jì)劃(SAMP)?

SAMP是為確保組織目標(biāo)的實(shí)現(xiàn)而針對資產(chǎn)管理方面制定的資產(chǎn)管理戰(zhàn)略和綱領(lǐng)性文件,首先應(yīng)針對組織不同類別的資產(chǎn)明確主要資產(chǎn)管理活動(dòng)的策略,如:資本投資策略、資產(chǎn)運(yùn)行策略、資產(chǎn)維護(hù)策略、資產(chǎn)退出策略、資源策略、停機(jī)策略等,同時(shí)SAMP的制定通常要考慮以下方面:

另外,SAMP為制定詳細(xì)的資產(chǎn)管理計(jì)劃提供了基礎(chǔ)和框架,組織的資產(chǎn)管理計(jì)劃是保證資產(chǎn)管理目標(biāo)實(shí)現(xiàn)的措施計(jì)劃,應(yīng)針對不同的職能不同的層次制定,如:不同的業(yè)務(wù)單位、不同的資產(chǎn)組合和不同資產(chǎn)類別,可能涉及多種的活動(dòng)類型,如:采購、創(chuàng)建、更新改造等資本投資項(xiàng)目,以及現(xiàn)有資產(chǎn)的運(yùn)行、維護(hù)和處置等,但資產(chǎn)管理計(jì)劃必須確保與SAMP的一致性。同時(shí)SAMP和資產(chǎn)管理計(jì)劃的制定是一個(gè)反復(fù)的過程,是從上到下的戰(zhàn)略方向與從下到上的對資產(chǎn)和資產(chǎn)管理體系能力的要求相結(jié)合的過程。

三、SAMP在污水凈化行業(yè)的運(yùn)用實(shí)例。

從以上的分析可以看出SAMP對組織的資產(chǎn)管理工作至關(guān)重要,同時(shí)也比較復(fù)雜,下面我們將結(jié)合污水凈化行業(yè)具體的案例說明如何制定SAMP。

1、企業(yè)背景

XXX污水凈化有限公司是由XXX人民政府財(cái)政全供國有企業(yè),注冊資本1億元,是XXX基礎(chǔ)設(shè)施建設(shè)管理的重點(diǎn)企業(yè)和國有環(huán)保骨干企業(yè)。主要從事XXX污水處理廠及其配套環(huán)境治理項(xiàng)目的建設(shè)、管理工作,負(fù)責(zé)XXX廢水利用和開發(fā)、污泥二次污染治理及污水管道的管理、維護(hù)及新建道路地下污水管道建設(shè),是XXX污水行業(yè)投資、融資、建設(shè)、運(yùn)行、管理和還貸的主體。公司建成并運(yùn)行了2座污泥處理廠和1座污水處理廠。污泥處理設(shè)計(jì)能力達(dá)到1400噸/日,污水處理設(shè)計(jì)能力達(dá)到65萬噸/日,目前以投入建設(shè)運(yùn)營的污水凈化資產(chǎn)規(guī)模達(dá)50億,資產(chǎn)運(yùn)營維護(hù)是保證公司履行社會(huì)責(zé)任的重要保障。

污水凈化、污泥處置都是典型的資產(chǎn)密集型業(yè)務(wù),業(yè)務(wù)連續(xù)性的重要性不言而喻;投資建造質(zhì)量以及設(shè)備設(shè)施維護(hù)質(zhì)量決定了公司的成本、安全和效益;在公司資產(chǎn)建設(shè)的初期,資產(chǎn)處于良好的運(yùn)行狀態(tài),隨著資產(chǎn)逐步老化,資產(chǎn)故障率和維護(hù)成本逐年提高,甚至影響了公司正常污水凈化和污泥處置業(yè)務(wù)正常進(jìn)行,提升資產(chǎn)管理水平是公司當(dāng)務(wù)之急,工作重中之重。

公司為提升資產(chǎn)運(yùn)行質(zhì)量,2016年按ISO55001:2014《資產(chǎn)管理管理體系要求》建立資產(chǎn)管理體系,在資產(chǎn)管理體系建立和運(yùn)行中,戰(zhàn)略性資產(chǎn)管理計(jì)劃(SAMP)是公司資產(chǎn)管理總綱,為公司資產(chǎn)管理明確了方向和目標(biāo);使公司資產(chǎn)管理達(dá)到風(fēng)險(xiǎn)、成本和績效的平衡;有效維護(hù)公司資產(chǎn),實(shí)現(xiàn)公司資產(chǎn)保值增值;為實(shí)現(xiàn)公司戰(zhàn)略規(guī)劃奠定了資產(chǎn)基礎(chǔ),使資產(chǎn)創(chuàng)造價(jià)值最大化,實(shí)現(xiàn)了投資方滿意。

2、資產(chǎn)管理原則

為有效對資產(chǎn)進(jìn)行管理,資產(chǎn)分類遵循以下三個(gè)管理原則:價(jià)值原則:資產(chǎn)存在是為了給公司和其相關(guān)方提供價(jià)值。分類管理原則:公司資產(chǎn)管理根據(jù)不同類別制定不同的管理策略。提供保證原則:資產(chǎn)管理為資產(chǎn)實(shí)現(xiàn)其要求的目標(biāo)提供保證。

按資產(chǎn)對公司戰(zhàn)略規(guī)劃、目標(biāo)影響程度,可以將資產(chǎn)分為關(guān)鍵資產(chǎn)、重要資產(chǎn)和一般資產(chǎn)。定義如下:關(guān)鍵資產(chǎn)是可能對實(shí)現(xiàn)公司戰(zhàn)略規(guī)劃、目標(biāo)產(chǎn)生重大影響的資產(chǎn)。重要資產(chǎn)是可能對實(shí)現(xiàn)公司戰(zhàn)略規(guī)劃、目標(biāo)產(chǎn)生影響的資產(chǎn);一般資產(chǎn)是對實(shí)現(xiàn)公司戰(zhàn)略規(guī)劃、目標(biāo)產(chǎn)生不直接影響的資產(chǎn)。

關(guān)鍵資產(chǎn)是對公司戰(zhàn)略規(guī)劃、目標(biāo)產(chǎn)生的重大影響:(1)可能導(dǎo)致公司投資業(yè)務(wù)、污水處理運(yùn)營、污泥處理處置運(yùn)營等業(yè)務(wù)中斷,如資金鏈斷裂、設(shè)備設(shè)施停運(yùn)、構(gòu)建物破壞等;(2)可能導(dǎo)致違反國家法律、法規(guī)以及上級(jí)監(jiān)管部門等相關(guān)方要求,出現(xiàn)重大經(jīng)營、質(zhì)量、安全、環(huán)境和資產(chǎn)的事故事件,對公司經(jīng)營、質(zhì)量、安全、環(huán)境、資產(chǎn)等績效產(chǎn)生重大影響。重要資產(chǎn)可能對實(shí)現(xiàn)公司戰(zhàn)略規(guī)劃、目標(biāo)產(chǎn)生影響:可能影響公司污水凈化、污泥處理等業(yè)務(wù)達(dá)不到預(yù)期產(chǎn)量、進(jìn)度等目標(biāo)。如設(shè)備設(shè)施運(yùn)行、維修、備品備件管理模式等選擇不當(dāng),使生產(chǎn)業(yè)務(wù)不能持續(xù)穩(wěn)定運(yùn)行,影響預(yù)期的污水、污泥的處理量、運(yùn)輸量等;或者可能導(dǎo)致相關(guān)方投訴,質(zhì)量、安全和環(huán)境的事故事件,對公司經(jīng)營、質(zhì)量、安全、環(huán)境等績效產(chǎn)生重要影響。除關(guān)鍵資產(chǎn)和重要資產(chǎn)外的資產(chǎn)屬于一般資產(chǎn)。

資產(chǎn)重要程度隨公司戰(zhàn)略規(guī)劃、目標(biāo)計(jì)劃以及資產(chǎn)狀態(tài)的變化而變化,隨著資產(chǎn)配置和狀態(tài)的變化以及相關(guān)方需求的變化發(fā)生變化,為提高資產(chǎn)管理的有效性,需要?jiǎng)討B(tài)調(diào)整資產(chǎn)屬性。

3、戰(zhàn)略性資產(chǎn)管理計(jì)劃(SAMP)的制定

污水凈化和污泥處置資產(chǎn)管理包括形成期、運(yùn)行期和退役期全生命周期;形成期主要包括采購立項(xiàng)、設(shè)計(jì)或選型、購置、驗(yàn)收和轉(zhuǎn)固定資產(chǎn)。資產(chǎn)運(yùn)行期主要包括日常維護(hù)、故障維修、大修、技改管理;使用、管理狀態(tài)或狀態(tài)評(píng)估管理。資產(chǎn)退役期主要包括資產(chǎn)退役、報(bào)廢以及資產(chǎn)處理處置管理。

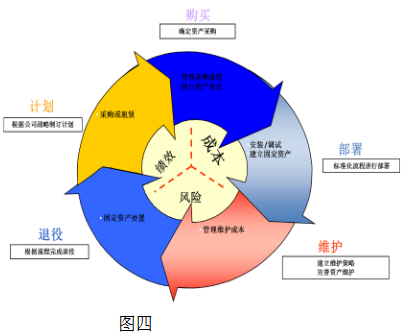

在戰(zhàn)略性資產(chǎn)管理計(jì)劃(SAMP)策劃時(shí),依據(jù)公司決策層確定“一體兩翼三支撐”的戰(zhàn)略規(guī)劃,在污水凈化、污泥處置資產(chǎn)的計(jì)劃、購買、部署、維護(hù)和退役全生命周期進(jìn)行策劃,實(shí)現(xiàn)資產(chǎn)管理風(fēng)險(xiǎn)、績效和成本的平衡,如圖四所示:

a)資產(chǎn)形成期管理

主要涉及前期立項(xiàng)、設(shè)計(jì)或選型、購置、驗(yàn)收和轉(zhuǎn)固定資產(chǎn)等主要活動(dòng)。立項(xiàng)決定資產(chǎn)配置方向和策略,投資發(fā)展部門確定資產(chǎn)配置方向和策略,技術(shù)部門組織相關(guān)部門基于公司確定的配置策略對設(shè)備設(shè)施選型的可靠性、科學(xué)性和可行性進(jìn)行技術(shù)論證,項(xiàng)目設(shè)計(jì)單位進(jìn)行答疑、解釋,并根據(jù)技術(shù)論證意見進(jìn)行后續(xù)的設(shè)計(jì),為生產(chǎn)設(shè)備設(shè)施采購明確技術(shù)要求。污水凈化、污泥處置設(shè)備采購時(shí),技術(shù)部門組織設(shè)計(jì)單位確定設(shè)備技術(shù)規(guī)格后,要對設(shè)備設(shè)施的制造商或供應(yīng)廠家提出該設(shè)備設(shè)施壽命期內(nèi)運(yùn)行、維護(hù)、大修等頻次或周期費(fèi)用預(yù)測的相關(guān)要求,以便公司對設(shè)備設(shè)施全生命周期的費(fèi)用進(jìn)行預(yù)算,確保設(shè)備設(shè)施運(yùn)行期間資金的保障。采購部門根據(jù)以上要求進(jìn)行招標(biāo)采購;工程管理部門對采購資產(chǎn)進(jìn)行開箱驗(yàn)收、入庫、出庫,以及設(shè)備設(shè)施檔案資料進(jìn)行控制,為后續(xù)設(shè)備設(shè)施驗(yàn)收、運(yùn)行、維護(hù)、維修和大修等提供技術(shù)支持。資產(chǎn)安裝調(diào)試完成,工程具備移交條件時(shí),由資產(chǎn)實(shí)物管理部門組織工程建設(shè)部門、生產(chǎn)運(yùn)營單位、資產(chǎn)價(jià)值管理部門等相關(guān)部門對設(shè)備設(shè)施等資產(chǎn)的規(guī)格型號(hào)、安裝位置、數(shù)量、單位資產(chǎn)價(jià)值以及竣工圖等進(jìn)行項(xiàng)目移交接產(chǎn)工作,資產(chǎn)實(shí)物管理部門、生產(chǎn)運(yùn)營單位根據(jù)授權(quán)對接收的設(shè)備設(shè)施資產(chǎn)進(jìn)行管理。資產(chǎn)價(jià)值管理部門對生產(chǎn)設(shè)備設(shè)施進(jìn)行價(jià)值評(píng)估,建立資產(chǎn)明細(xì)賬和管理臺(tái)賬,資產(chǎn)實(shí)物管理部門、生產(chǎn)運(yùn)營單位根據(jù)資產(chǎn)價(jià)值管理部門的資產(chǎn)明細(xì)賬和管理臺(tái)賬建立資產(chǎn)賬,資產(chǎn)實(shí)物管理部門的資產(chǎn)帳和資產(chǎn)價(jià)值管理部門的資產(chǎn)價(jià)值帳必須一一對應(yīng)。

b)資產(chǎn)運(yùn)行期管理

在本階段主要由運(yùn)行單位對資產(chǎn)運(yùn)行期的日常維護(hù)、故障維修、大修、技改以及備品備件等活動(dòng)進(jìn)行管理,定期對生產(chǎn)設(shè)備設(shè)施的使用、管理狀態(tài)以及備品備件儲(chǔ)備情況進(jìn)行評(píng)估,以便確定持續(xù)優(yōu)化設(shè)備設(shè)施的管理,在保證安全、環(huán)保、穩(wěn)定生產(chǎn)的基礎(chǔ)上,持續(xù)降低資產(chǎn)維護(hù)成本,提高其經(jīng)濟(jì)運(yùn)行壽命。

生產(chǎn)運(yùn)行單位在接收到設(shè)備設(shè)施的初期,對資產(chǎn)進(jìn)行分類,對關(guān)鍵資產(chǎn)、重要資產(chǎn)按照設(shè)備設(shè)施制造廠家的維修、保養(yǎng)和大修的要求,對該資產(chǎn)全生命周期運(yùn)行、維護(hù)、大修、年審年檢等頻次或周期以及費(fèi)用進(jìn)行預(yù)測,形成戰(zhàn)略性資產(chǎn)管理計(jì)劃(SAMP),經(jīng)單位負(fù)責(zé)人組織評(píng)審和批準(zhǔn)后,作為該資產(chǎn)全生命周期內(nèi)運(yùn)行、維護(hù)的依據(jù),各生產(chǎn)運(yùn)行單位將本單位的戰(zhàn)略性資產(chǎn)管理計(jì)劃(SAMP)(SAMP)報(bào)資產(chǎn)實(shí)物管理部門,資產(chǎn)實(shí)物管理部門匯總形成本公司的戰(zhàn)略性資產(chǎn)管理計(jì)劃。生產(chǎn)運(yùn)行單位根據(jù)生產(chǎn)設(shè)備設(shè)施的技術(shù)說明書和運(yùn)行經(jīng)驗(yàn),編制生產(chǎn)設(shè)備設(shè)施維護(hù)運(yùn)行規(guī)程和日常點(diǎn)檢和潤滑保養(yǎng)的項(xiàng)目、方法、頻次等要求,指導(dǎo)一線員工對生產(chǎn)設(shè)備設(shè)施的維護(hù),降低生產(chǎn)設(shè)備設(shè)施的故障,提高其運(yùn)行的可靠性。

生產(chǎn)運(yùn)行單位按戰(zhàn)略性資產(chǎn)管理計(jì)劃(SAMP)的要求及運(yùn)行和維修經(jīng)驗(yàn),在年度編制生產(chǎn)設(shè)備設(shè)施維修保養(yǎng)計(jì)劃時(shí),對生產(chǎn)設(shè)備設(shè)施技術(shù)狀態(tài)進(jìn)行評(píng)估,編制生產(chǎn)設(shè)備設(shè)施狀態(tài)評(píng)估報(bào)告,該報(bào)告內(nèi)容至少包含維修保養(yǎng)策略、維修保養(yǎng)周期的評(píng)估等內(nèi)容。生產(chǎn)設(shè)備設(shè)施狀態(tài)評(píng)估報(bào)告做為指導(dǎo)設(shè)備設(shè)施維修保養(yǎng)的依據(jù)。資產(chǎn)維修保養(yǎng)需要外包時(shí),對維修保養(yǎng)單位的資質(zhì)、能力以及保證體系進(jìn)行評(píng)估確認(rèn),確保其有能力對本單位的設(shè)備設(shè)施進(jìn)行維護(hù)保養(yǎng)。在生產(chǎn)設(shè)備設(shè)施資產(chǎn)運(yùn)行期內(nèi)的資產(chǎn)調(diào)撥、轉(zhuǎn)讓資產(chǎn)價(jià)值管理部門組織第三方評(píng)估機(jī)構(gòu)對資產(chǎn)進(jìn)行價(jià)值評(píng)估,并組織資產(chǎn)實(shí)物管理部門、生產(chǎn)單位對資產(chǎn)進(jìn)行調(diào)撥、轉(zhuǎn)讓;資產(chǎn)價(jià)值管理部門對資產(chǎn)閑置、減值、盤點(diǎn)、折舊管理。

c)資產(chǎn)退役期管理

生產(chǎn)運(yùn)行單位執(zhí)行戰(zhàn)略性資產(chǎn)管理計(jì)劃(SAMP),定期組織對生產(chǎn)設(shè)備設(shè)施進(jìn)行能力評(píng)估,以便確定其合理的經(jīng)濟(jì)壽命和退役期。生產(chǎn)運(yùn)行單位對本單位退役期的生產(chǎn)設(shè)備設(shè)施根據(jù)資產(chǎn)報(bào)廢管理要求進(jìn)行報(bào)廢申請,由資產(chǎn)實(shí)物管理部門要求組織鑒定及報(bào)廢處理處置。

4、戰(zhàn)略性資產(chǎn)管理計(jì)劃(SAMP)應(yīng)用的效果

戰(zhàn)略性資產(chǎn)管理計(jì)劃(SAMP)應(yīng)用使公司的資產(chǎn)管理取得以下顯著的成效:

a)提升了公司的污水凈化污泥處置資產(chǎn)維護(hù)預(yù)算的科學(xué)性和有效性;

以往公司污水凈化污泥處置資產(chǎn)基本遵循“基層單位預(yù)算—公司匯總報(bào)批---財(cái)政審批撥款—--公司內(nèi)部再分配---基層單位按批復(fù)調(diào)整資產(chǎn)維護(hù)計(jì)劃”,其核心是“預(yù)算”,管理定位在“年度,量入為出”;在實(shí)施戰(zhàn)略性資產(chǎn)管理計(jì)劃(SAMP)后,對資產(chǎn)全生命周期的運(yùn)行費(fèi)用、意外費(fèi)用、技改費(fèi)用、維護(hù)費(fèi)用等進(jìn)行預(yù)算,管理定位在“全生命周期,按需申請”,提升了資產(chǎn)維護(hù)預(yù)算的科學(xué)性,國有資產(chǎn)管理部門基本實(shí)現(xiàn)按申請進(jìn)行審批、撥付。

b)提升了公司的污水凈化污泥處置資產(chǎn)運(yùn)行質(zhì)量。

在實(shí)施實(shí)施戰(zhàn)略性資產(chǎn)管理計(jì)劃(SAMP)前,生產(chǎn)運(yùn)行單位根據(jù)批復(fù)公司批復(fù)的預(yù)算,只能實(shí)施“雨露均沾”和“救火式”維修保養(yǎng)模式,確保所有的資產(chǎn)維持運(yùn)行,不能根據(jù)資產(chǎn)的級(jí)別實(shí)施區(qū)別對待;在實(shí)施實(shí)施戰(zhàn)略性資產(chǎn)管理計(jì)劃(SAMP)后,資產(chǎn)維護(hù)費(fèi)用實(shí)施“定向撥付”,資產(chǎn)意外費(fèi)用、運(yùn)行費(fèi)用、技改大修費(fèi)用等均能“足額撥付”,使資產(chǎn)維護(hù)按預(yù)期實(shí)施,使其經(jīng)濟(jì)壽命合理延長,使資產(chǎn)價(jià)值發(fā)揮到最大化。

參考文獻(xiàn)

【1】ISO,ISO55000:2014 Asset management —Overview, principles and terminology

【2】ISO,ISO55001:2014 Asset management —Management systems —Requirements

【3】ISO,ISO55002:2014 Asset management —Managementsystems —Guidelines for theapplication of ISO 55001

【4】IAM, Asset management —an anatomy

作者簡介

雒宏偉,工商管理博士。研究方向:道路交通安全管理、資產(chǎn)管理、反賄賂管理。

INTERTEK集團(tuán)上海天祥質(zhì)量技術(shù)服務(wù)有限公司ISO37001、ISO39001和ISO55001項(xiàng)目經(jīng)理。

時(shí)書毅,上海天祥質(zhì)量技術(shù)服務(wù)有限公司ISO55001培訓(xùn)教師。

王陽,鄭州市污水凈化有限公司投資發(fā)展部部長

田晨紅,鄭州市污水凈化有限公司生產(chǎn)計(jì)劃部工程師

孟永杰,鄭州市污水凈化有限公司生產(chǎn)計(jì)劃部工程師